Vous aider, c'est ce que nous faisons!

Pourquoi plus personne ne veut acheter de condos neufs à Montréal

Il se construit de moins en moins de condos à Montréal et dans d’autres grandes villes comme Toronto et Vancouver. Comment expliquer la fin du règne de la copropriété, alors que les prix de l’immobilier ne cessent d’augmenter? On en a jasé avec deux économistes.

Sur les 3397 habitations qui ont été mises en chantier dans la région métropolitaine de Montréal en janvier et février 2025, 284 étaient des copropriétés, selon les données de la Société canadienne d’hypothèques et de logement (SCHL).

a représente seulement 8,6% de toutes les mises en chantier d’habitations pendant cette période.

En janvier et février 2023, cette proportion était de 36,05%. Lors des deux mêmes mois en 2021, 33,77% des mises en chantier étaient des copropriétés.

Ce recul peut surprendre, surtout quand on sait qu’il se construisait 10 000 condos par année à Montréal il y a une dizaine d’années à peine.

De condos invendus

Si les promoteurs délaissent de plus en plus la construction de nouvelles copropriétés, c’est parce qu’ils sont pris avec un stock d’unités invendues.

Francis Cortellino, économiste à la SCHL, parle d’une «cassure dans le marché» après le grand boom des condos du début des années 2010.

«Selon le dernier rapport de la firme [de consultation en immobilier] Altus, seuls 36% des 1450 unités de condo en prévente ont été vendues en 2024», illustre-t-il.

Et pourquoi les promoteurs ont-ils autant de mal à écouler leur stock?

À cause des prix, avance David Goulet, économiste pour l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ).

«Le condo, c’était pour les premiers acheteurs, mais ils ne peuvent plus se les payer», mentionne-t-il.

Le marché de l’usagé

Le prix des condos est à la hausse à cause des coûts de construction qui ont bondi pendant la pandémie – et qui risquent d’augmenter encore plus avec les tarifs douaniers de Donald Trump et la grève dans la construction résidentielle.

Puisque les nouveaux condos coûtent plus cher à construire au pied carré, les promoteurs ont également réduit la taille des unités, ce qui peut refroidir les acheteurs potentiels.

C’est pour ça que «la plus grande compétition pour les condos neufs, ce sont les condos déjà construits en vente sur Centris», affirme Francis Cortellino.

Retour au locatif... neuf

Dans ce contexte, les logements locatifs sont en train de prendre la place des condos neufs.

Alors qu’il y a seulement eu 1800 mises en chantier d’appartements dans la région de Montréal de 2010 à 2014, ce nombre a bondi à 13 600 en 2024.

Certains promoteurs vont même jusqu’à transformer des projets de condos en construction en logements locatifs.

Ce basculement peut être avantageux pour les locataires.

«Il y a de la compétition. Il y a 22 000 appartements en construction à Montréal cette année. Les développeurs rivalisent entre eux avec des promotions comme le premier mois gratuit», affirme Francis Cortinello.

Le condo locatif neuf peut ainsi être une bonne option pour une partie de la population qui gagne un bon salaire, mais qui n’a pas les moyens de payer une mise de fonds.

Mais attention: ces logements neufs ne sont pas adaptés à tous les budgets.

Et quand on parle de logements abordables, le taux d’inoccupation est encore extrêmement bas, rappelle l’économiste.

Un printemps immobilier chaud malgré des bourrasques venant du sud

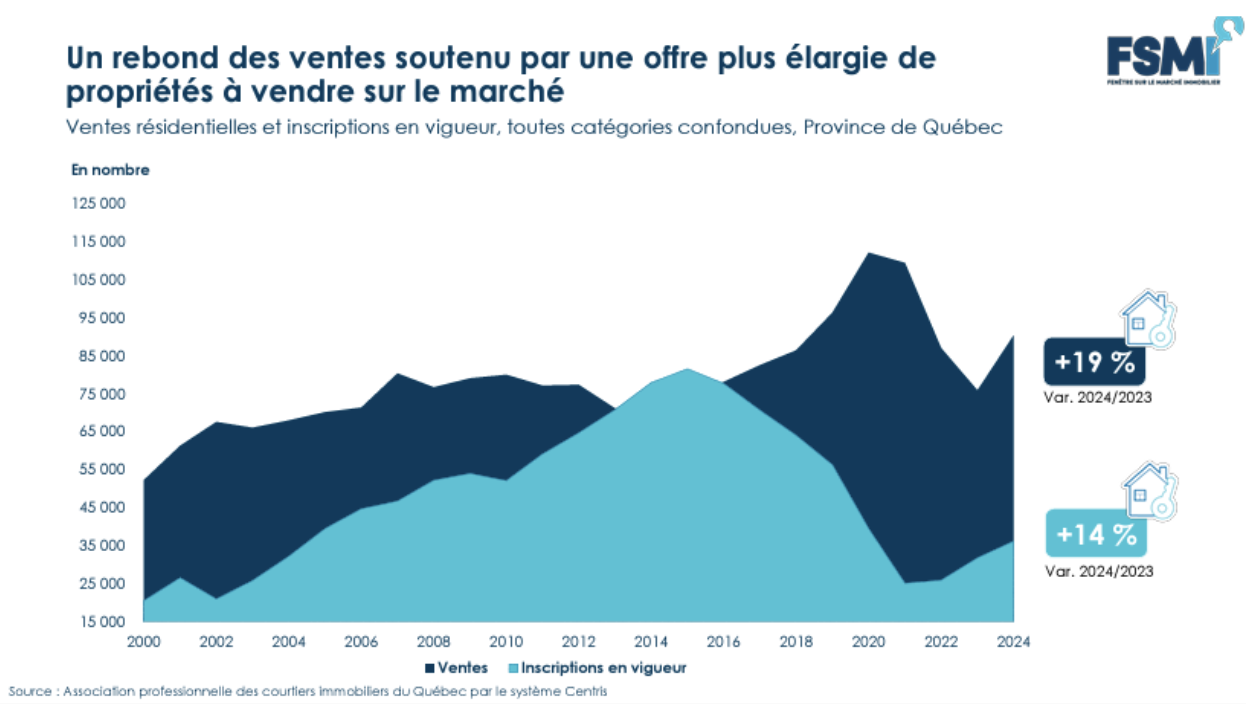

Ce premier graphique montre le récent regain des ventes et des inscriptions en vigueur, mais ces dernières demeurent à un niveau insuffisant. Il s’est vendu 90369 propriétés en 2024, soit un bond de 19% par rapport à 2023. Ce niveau d’activité transactionnelle est nettement supérieur à la moyenne historique et comparable aux niveaux atteints en 2018 et 2019.

«L’année 2024 a été marquée par un rebond du marché immobilier de la revente. Ce sont essentiellement les acheteurs expérimentés qui attendaient le premier signal d’un mouvement à la baisse des taux d’intérêt qui sont entrés plus massivement en action. Ces acheteurs, qui regroupent aussi les investisseurs, ont été particulièrement actifs dès les premiers mois de l’année», constate Charles Brant, directeur du Service de l’analyse de marché de l’APCIQ.

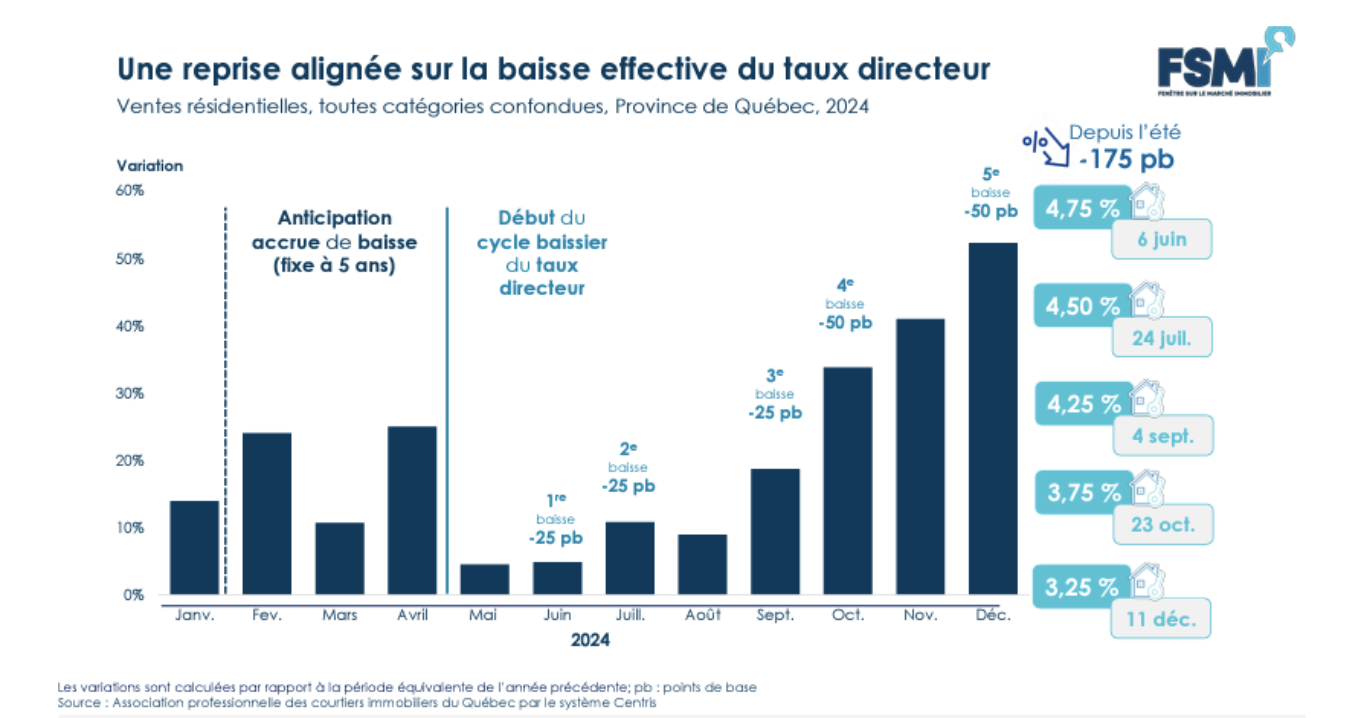

L’APCIQ a produit ce graphique fascinant, précisant les hausses des ventes pour chaque mois de 2024, par rapport à l’année précédente. Les deux baisses de taux de 0,50% ont enflammé les ventes, alimentées par le retour de plusieurs premiers acheteurs.

«Le quatrième trimestre 2024 témoigne justement d’un marché qui gagne en effervescence, avec une forte recrudescence des ventes en fin de trimestre. Cette recrudescence survient alors qu’on a assisté à une accélération des baisses du taux directeur depuis le mois d’octobre combinée à la mise en vigueur, en décembre, d’une mesure permettant, entre autres, d’allonger à 30 ans l’amortissement des prêts hypothécaires assurés», souligne Charles brant.

«La plupart des marchés du Québec ont ainsi connu une forte progression des ventes durant cette période de l’année. Parallèlement, les conditions de marché se stabilisent, toujours solidement ancrées à l’avantage des vendeurs. Elles viennent soutenir une progression continue des prix, qui atteignent de nouveaux sommets historiques», indique Charles Brant.

Les unifamiliales continuent d’enregistrer un fort engouement. La copropriété ne génère pas autant d’intérêt. Les plex et les propriétés multirésidentielles connaissent un regain d’intérêt, particulièrement en banlieue de Montréal et en région.

Hausses de prix de 7% à 9% en 2025

L’an dernier, le prix de vente médian des maisons unifamiliales au Québec a crû de 8% par rapport à 2023, pour s’établir à 450 000$. Celui des copropriétés (378 000$), toutes régions confondues, a crû de 5% pour la même période.

Charles Brant prévoit en 2025 des hausses moyennes de 7% à 9%, selon les régions et le type d’habitation

Le premier graphique indiquait qu’il a eu 90369 ventes en 2024, une hausse de 19%. Pour 2025, l’APCIQ prévoit 91272 ventes, soit une hausse de 1%. Janvier 2025 a commencé en lion pour le RMR de Montréal, avec un bond de 36 % par rapport à la même période l’an dernier. C’est moins spectaculaire pour le RMR de Québec, avec une hausse de 7%.

On observe une croissance du nombre d’offres multiples, mais cela ne signifie pas que nous assisterons à un retour du niveau très élevé de guerres d’enchères de la pandémie.

N’oubliez pas que lorsque les prix des logements chutent ou stagnent, les acheteurs intelligents évitent d’acquérir des biens qui perdent de la valeur au fil du temps. Par conséquent, un marché immobilier sain est un marché où une augmentation modérée des ventes et des prix est soutenue.

1,2 million de prêts hypothécaires à taux fixe renouvelleront en 2025. Les nouveaux taux seront bien sûr plus élevés. Une faible proportion d’entre eux décideront de vendre.

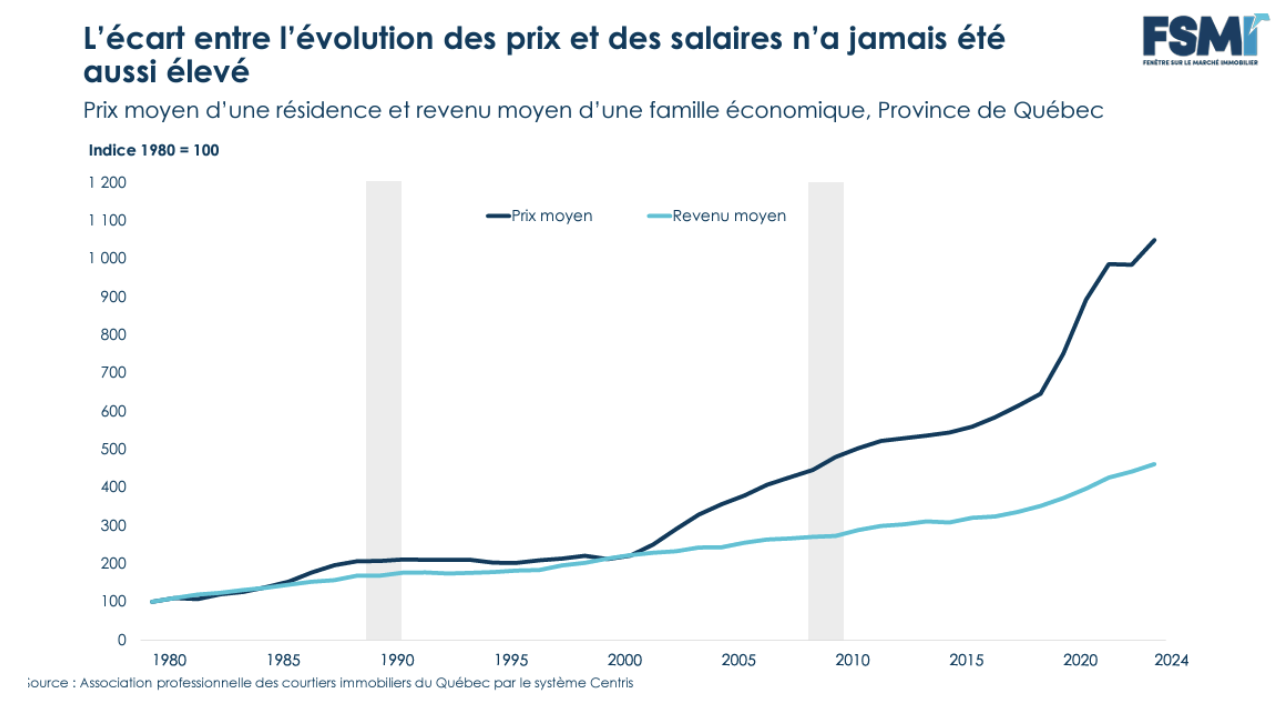

Pour plusieurs, la baisse des taux n’est pas suffisante pour accéder à une première propriété. Plusieurs primo-accédants n’ont pas des revenus suffisants ou n’ont pas la mise de fonds requise. Ce dernier graphique montre que les prix moyens se sont plus appréciés que les revenus moyens.

Inondations: quel est le meilleur moment pour se préparer?

Avant la fonte des neiges et la crue printanière, assurez-vous que votre maison est bien protégée des inondations, un sinistre de plus en plus fréquent au pays.

• À lire aussi: Un mois de février «historique»: la dernière fois qu’il a autant neigé, c’était en 1960!

Beaucoup de propriétaires québécois ont appris une leçon à la dure l’été dernier. La tempête Debby, événement climatique le plus coûteux de l’histoire de la province, a laissé de graves séquelles sur le parc immobilier.

«Les gens ne sont souvent pas préparés pour ce genre d’événemens puisqu’ils n’ont jamais vécu une telle situation, estime Marc Tannous, directeur d’agence pour la compagnie d’assurances Allstate. Un Canadien sur 10 a déjà été touché par une inondation et ça va juste augmenter à cause des changements climatiques.

Puisque les phénomènes météorologiques causant des inondations ne peuvent être anticipés des mois à l’avance, le meilleur moment pour se préparer à cette éventualité est maintenant.

Un parc immobilier à risque

L’Institut climatique du Canada a récemment lancé un avertissement aux gouvernements fédéral, provinciaux et territoriaux: plusieurs centaines de milliers de logements pourraient être construits en zone inondable dans les prochaines années si aucun changement n’est apporté aux politiques en vigueur.

«La construction domiciliaire dans des zones à haut risque ne concerne pas seulement les propriétaires: elle engendre également des coûts pour l’État et l’ensemble de la société, que ce soit par la hausse des primes d’assurance ou par le financement à même l’assiette fiscale du rétablissement après sinistre», avertit l’Institut dans un rapport publié en février.

Par ailleurs, au mois de juin dernier, le gouvernement Legault a mis à jour le cadre réglementaire applicable aux zones inondables, faisant passer le nombre de logements à risque de 22 000 à 77 000 dans la province. Ce changement a entraîné une perte foncière totale évaluée à 18,4 milliards de dollars.

Au-delà des répercussions financières des inondations, leur impact psychosocial est indéniable: une enquête de 2019 menée par l’Institut national de santé publique du Québec a révélé que 44% des personnes sinistrées présentaient des symptômes de modérés à élevés de stress post-traumatique.

Pour plusieurs, le sous-sol, étage le plus vulnérable aux inondations, sert de débarras. D’autres préfèrent maximiser leur espace en y aménageant une salle d’entraînement, un bureau ou un cinéma maison. Peu importe votre utilisation du sous-sol, il serait judicieux de mieux protéger vos effets personnels qui s’y retrouvent.

Remplacer ses boîtes en carton par des boîtes imperméables en plastique, ne laisser aucun objet de valeur directement sur le sol, faire l’acquisition d’armoires et étagères à l’épreuve de l’eau: voilà quelques conseils qui pourraient vous permettre d’éviter le pire en cas de catastrophe.

L’installation de détecteurs de fuite d’eau est aussi devenue incontournable afin de repérer le problème avant qu’il ne soit trop tard.

«L’ajout d’un détecteur d’eau peut donner un rabais de 10 ou 12% sur vos assurances annuelles, précise Marc Tannous. En quelques années, ça rembourse le coût du détecteur.»